什么是回购协议

编辑回购协议,是短期xxx的形式,主要是政府债券。交易商将基础证券出售给投资者,并根据双方之间的协议,通常在第二天之后不久即以稍高的价格回购。

回购市场是非存款银行领域大型金融机构的重要资金来源,非存款银行领域的规模已经可以与传统存款银行领域相媲美。诸如货币市场共同基金之类的大型机构投资者向诸如投资银行之类的金融机构借钱,以换取抵押品(例如由xxx人金融机构持有的国债和抵押支持证券)。在美国回购市场中,估计每天有1万亿美元的抵押品交易。

在2007- 2008年,一个运行在回购市场上,其中投资银行的资金是不可用或以很高的利率,是的一个重要方面次贷危机导致了大萧条。在2019年9月期间,由于一系列技术因素限制了可用资金的供应,隔夜xxx利率飙升,因此美联储干预了投资者在回购市场中提供资金的角色。

结构和其他术语

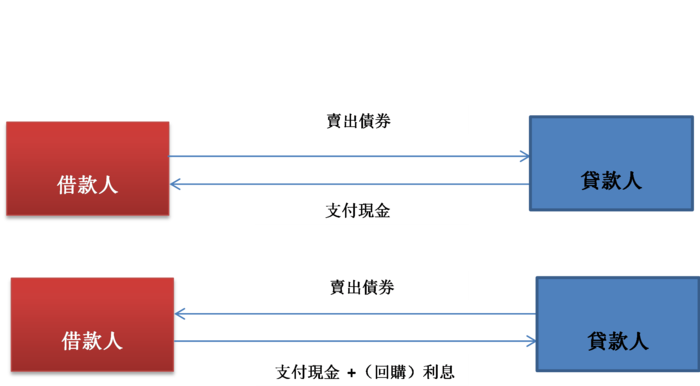

编辑在回购中,投资者/放款人向xxx人提供现金,而xxx则由xxx人的抵押品担保,通常是债券。如果xxx人违约,则投资者/贷方将获得抵押。投资者通常是金融实体,例如货币市场共同基金,而xxx人是非存款金融机构,例如投资银行和对冲基金。投资者/放款人收取称为“回购利率”的利率,借出$ X并收取更大的$ Y。此外,投资者/贷方可能要求抵押品的价值大于其贷出的金额。这种差异就是“理发”。这些概念在图表和“公式”部分中进行了说明。当投资者感觉到更大的风险时,他们可能会收取更高的回购利率,并要求更多的削减。可能涉及第三方以促进交易;在这种情况下,该交易称为“第三方回购”。

具体来说,在回购中,乙方充当现金出借人,而卖方A充当 现金借入人,使用证券作为抵押;在反向回购中,(A)是贷方,(B)xxx人。回购在经济上类似于有抵押xxx,买方(实际上是贷方或投资者)会收到抵押品证券,以保护自己免受卖方违约。最初出售证券的一方实际上是xxx人。许多类型的机构投资者参与回购交易,包括共同基金和对冲基金。几乎任何证券都可以用于回购中,尽管优先选择高流动性的证券,因为在发生违约时更容易处置,更重要的是,可以在买方拥有的公开市场上容易地获得它们。通过反向回购和市场销售在回购证券中建立空头头寸;同样,不鼓励使用非流动证券。

国库券或政府票据,公司和国库券/政府债券以及股票都可以用作回购交易中的“抵押品”。但是,与有抵押xxx不同,证券的合法所有权从卖方转移到买方。优惠券由于同时回购买方拥有的证券,其实,通常直接传递到回购卖家下降(应付利息证券的所有者)。这似乎违反直觉,因为在回购协议中,抵押品的合法所有权归买方所有。该协议可能反而规定买方收到优惠券,并调整回购时应付的现金以补偿,尽管这在回购中更为典型。

尽管交易类似于xxx,并且其经济效果类似于xxx,但其术语不同于适用于xxx的术语:卖方在xxx期限结束时从买方合法地购回证券。但是,回购协议的一个关键方面是,它们在法律上被确认为单笔交易(在交易对手破产的情况下很重要),而不是出于税收目的的处置和回购。

回购协议的到期日

编辑回购期限有两种类型:term和open repo。

期限是指具有指定结束日期的回购协议:尽管回购协议通常是短期的(几天),但到期期限长达两年的回购协议并不罕见。

开放没有结束日期,该日期已确定。根据合同的不同,期限可以设定到下一个工作日,而回购协议到期,除非一方将其续签了可变的工作日。另外,它也没有到期日-但一方或双方都可以选择在预定的时间范围内终止交易。

使用

编辑对于买方而言,回购是在自定义的时间段内投资现金的机会(其他投资通常会限制使用期限)。由于投资者收到抵押品,因此作为有抵押投资是短期和安全的。回购的市场流动性良好,利率对投资者具有竞争力。货币基金是回购协议的大买家。

对于贸易公司中的交易员,回购交易用于为多头头寸融资,获得其他投机性投资的较便宜融资成本并涵盖空头证券。

除了使用回购协议作为融资工具外,回购交易商还“建立市场 ”。这些交易者在传统上被称为“匹配簿回购交易者”。匹配簿交易的概念与经纪人的概念非常相似,经纪人进行活跃交易的双方,基本上没有市场风险,只有信用风险。基本的账面交易者会在短时间内同时参与回购和反向回购,从反向回购和回购利率之间的买卖价差中获取利润。当前,账面回购交易者采用其他利润策略,例如不匹配的到期日,抵押掉期和流动性管理。

风险

编辑虽然经典回购协议通常是可减轻信用风险的工具,但仍存在剩余信用风险。尽管本质上是抵押交易,但卖方可能无法在到期日回购所出售的证券。换句话说,回购卖方违约。因此,买方可以保留该证券,并清算该证券以收回借出的现金。但是,自交易开始以来,该证券可能已失去价值,因为该证券受市场变动的影响。为了减轻这种风险,回购通常被超额抵押,并且要承受每日按市价计价的保证金(即,如果抵押品价值下跌,则追加保证金)可能会被触发,要求xxx人发布额外的证券)。相反,如果证券的价值上升,则xxx人存在信用风险,因为债权人可能不会将其出售。如果这被认为是一种风险,则xxx人可以协商抵押品不足的回购。

与回购相关的信用风险受许多因素的影响:回购期限、证券的流动性、相关交易对手的实力等。

由于Refco于2005年倒闭后的结算技术性,某些形式的回购交易成为金融媒体关注的焦点。有时,回购交易的参与方在回购合同结束时可能没有特定的债券。只要不同的参与方为同一基础工具进行了交易,这可能会导致一连串的失败。媒体关注的焦点集中在减轻这些失败的尝试上。

2008年,人们的注意力吸引到所谓的形式回购105继雷曼倒闭,因为它据称回购105S使用了作为一个会计伎俩隐藏雷曼的不断恶化的财务状况。回购指令的另一种有争议形式是“内部回购”,该回购于2005年首次出现。2011年,有人提出,用于为主权欧洲债券的风险交易提供资金的回购交易可能是MF Global使某些人面临风险的机制。在2011年10月破产之前,客户资金有几亿美元。据了解,回购协议的大部分抵押品是通过重新抵押属于客户的其他抵押品而获得的。

在2019年9月期间,由于一系列技术因素限制了可用资金的供应,隔夜xxx利率飙升,因此美联储干预了投资者在回购市场中提供资金的作用。

内容由匿名用户提供,本内容不代表vibaike.com立场,内容投诉举报请联系vibaike.com客服。如若转载,请注明出处:https://vibaike.com/108269/