目录

- 1 流动资产

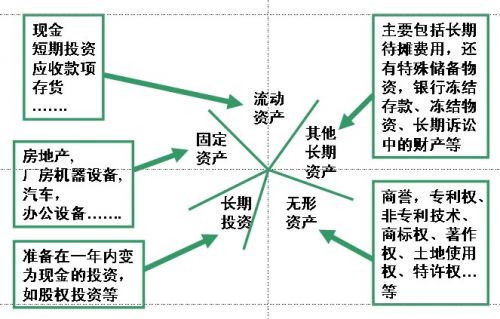

流动资产

编辑在会计学中,流动资产是指在当前会计年度或经营周期或财政年度(以较长期间为准)内,通过企业的正常经营,可以合理预期出售、消耗或耗尽的任何资产。典型的流动资产包括现金、现金等价物、在日常活动中主要与正在出售的非战略性公司相关的短期投资(通常是私下谈判的结果)、应收账款、库存存货、供应品、和预付的部分将在一年内支付的负债(有时称为预付费用)。简单来说,短期持有的资产被称为流动资产。该等资产预计在业务的正常经营周期内以现金形式变现或消耗。在资产负债表上,资产通常分为流动资产和长期资产。

电流比通过由总除以总流动资产计算流动负债。它经常被用作衡量公司流动性的指标,即其偿付短期债务的能力。流动资产与流动负债之间的差额称为贸易营运资金。

在速动比率或酸性测试,衡量一个公司的利用其能力接近现金或资产迅速扑灭或退役其流动负债立即。快速资产是指在必要时可以迅速变现的资产。它不会在很长一段时间内使用,例如通常为12个月。

内容由匿名用户提供,本内容不代表vibaike.com立场,内容投诉举报请联系vibaike.com客服。如若转载,请注明出处:https://vibaike.com/126169/