贴现现金流

编辑在金融领域,贴现现金流(DCF)分析是一种使用货币时间价值概念对证券、项目、公司或资产进行估值的方法。贴现现金流分析广泛应用于投资金融、房地产开发、企业财务管理和专利估值。它早在1700年代或1800年代就在工业中使用,在1960年代在金融经济学中被广泛讨论。

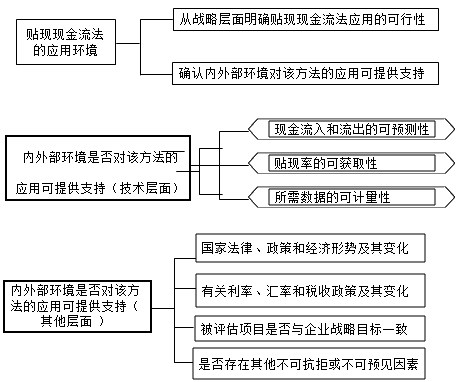

贴现现金流的应用

编辑为了应用该方法,通过使用资本成本来估计和贴现所有未来现金流量以给出其现值(PV)。所有未来现金流量的数额,传入和传出,是净现值(NPV),将其作为现金的值问题流动;见下文。

使用DCF分析计算NPV以输入现金流和贴现率作为输出,并给出现值。相反的过程以现金流量和价格(现值)作为输入,并提供贴现率作为输出;这用于债券市场以获得收益。

贴现现金流的历史

编辑自从古代第一次以利息方式借出资金以来,就以某种形式使用了贴现现金流计算。对古埃及和巴比伦数学的研究表明,他们使用了类似于未来现金流贴现的技术。这种资产评估方法区分了会计账面价值,后者基于为资产支付的金额。继1929年股市暴跌,现金流量折现法得到普及作为估值方法的股票。欧文·费舍尔在他1930年的著作《兴趣理论》和约翰·伯尔·威廉姆斯1938年的文本中投资价值理论首先用现代经济术语正式表达了DCF方法。

内容由匿名用户提供,本内容不代表vibaike.com立场,内容投诉举报请联系vibaike.com客服。如若转载,请注明出处:https://vibaike.com/126163/