间接成本

编辑在企业管理中,中间成本(也称为间接费用)是不能直接归因于成本单位(例如适销对路的产品或服务)的成本。

在成本单位时间计算中,它们与单个成本一起构成产品的总成本。“单项成本”和“间接成本”都是全成本核算的术语。

成本单位核算的间接成本

编辑成本单位核算中的间接成本,是指在经营过程中发生的不能直接归入成本单位的所有成本。有了这个,间接触成本反映了制作过程所需的一般资源。

例如,在一家多产品公司中,这包括建筑成本和一般所需机器的成本。如果不能直接分配给产品,则包括工资和薪金。

在管理或仓库中产生的薪水和工资就是典型的例子。同样,中间成本包括不直接归因于产品的能源供应成本(例如空间供暖和照明),以及保险、对协会的捐款或非营利税(例如财产税)。

成本中心会计的间接成本

编辑为了控制中间成本,通常使用成本中心会计,它显示按责任范围的成本,以及成本中心之间的内部成本分配。内部订单,例如维护订单或项目订单,也被集成到成本中心会计中。

初级成本(外部购买服务的成本)和内部服务分配产生的次级成本都过账到各个成本中心。 与成本中心的产出无关的成本称为成本中心间接费用。 另一方面,如果成本直接取决于成本中心的产出,我们就称其为直接成本中心成本。

间接成本计算方法

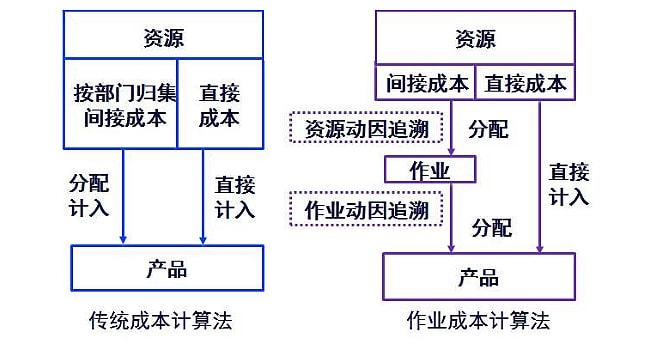

编辑由于间接成本不能直接分配给产品,成本核算中采用各种上游核算方法来归集和分摊成本。 这些方法的范围从百分比附加费计算到在成本核算表的帮助下确定单个系统或成本中心的计费率,再到基于活动的成本核算。

假间连接成本

编辑假冒间接成本理论上可以记为个别成本,分摊到单一产品或成本单位。 然而,出于经济原因,避免了个人录音,这些费用被归类为统一费率。 特别是运行材料(气、水)和辅助材料(润滑剂和清洁剂)的成本往往是不真实的。 螺丝就是一个例子:您可以在物料清单中单独输入每个螺丝,并在使用时将其张贴,但在许多情况下,所付出的努力与收益是不成比例的。

例外:在(大规模)批量生产的情况下,重要的是要过帐,包括单个螺钉(零件清单的一部分、物料清单、物料清单),否则材料计划和采购,包括螺钉,是不充分的和不划算可以。

内容由匿名用户提供,本内容不代表vibaike.com立场,内容投诉举报请联系vibaike.com客服。如若转载,请注明出处:https://vibaike.com/355694/