什么是收支平衡

编辑经济学中,商业(尤其是成本会计)的收支平衡点(BEP)是总成本和总收入相等的点,即“收支平衡”。尽管付出了机会成本,并且资本获得了风险调整后的预期收益,但没有净损失或收益,甚至有“收支平衡”的情况。简而言之,所有必须支付的费用均已支付,既没有利润也没有损失。

概述

损益平衡点(BEP)或损益平衡水平表示为支付总成本(包括公司的固定成本和变动成本)所需的销售额(以单位或收入(销售额)为单位)。盈亏平衡点的总利润为零。如果销售的美元价值高于单位可变成本,则企业只有通过盈亏平衡点才有可能。这意味着商品的售价必须高于公司为商品或其组成部分支付的价格,以支付其支付的初始价格(可变和固定成本)。一旦它们超过收支平衡价格,公司便可以开始盈利。

损益平衡点是最常用的财务分析概念之一,不仅限于经济用途,而且还可以由企业家、会计师、理财规划师、管理人员甚至营销人员使用。收支平衡点对于企业的所有渠道都是有用的,因为它使员工能够确定所需的产出并努力实现这些产出。

损益平衡值不是通用值,并且会因各个业务而异。一些企业的收支平衡点可能更高或更低。但是,重要的是每个企业都必须开发一个收支平衡点计算,因为这将使他们能够看到需要出售的单位数量以弥补可变成本。每次销售也将为固定费用的支付做出贡献。

例如,一家销售桌子的企业需要使200张桌子的年销售额达到收支平衡。目前,该公司销售的桌子不到200张,因此处于亏损状态。作为企业,他们必须考虑增加每年出售的桌子数量,以赚取足够的钱来支付固定和可变成本。

如果企业认为他们不能出售所需数量的产品,则可以考虑以下选择:

1.减少固定成本。这可以通过一些协商或谈判来完成,例如减少租金支付,或者通过更好地管理账单或其他成本来实现。

2.降低可变成本(这可以通过寻找一个价格更低的新供应商来实现)。

两种选择都可以降低收支平衡点,因此企业无需像以前那样卖出那么多桌子,并且仍然可以支付固定费用。

分析收支平衡的目的

编辑收支平衡分析的主要目的是确定企业盈利所必须超过的最低产量。它也是营销活动对收益影响的粗略指标。公司可以分析理想的产出水平,以了解达到和超过收支平衡点的销售额和收入。如果企业不满足此要求,则通常很难继续运营。

收支平衡点是最简单但使用最少的分析工具之一。确定收支平衡点有助于动态查看销售,成本和利润之间的关系。例如,将收支平衡销售量表示为实际销售量的百分比可以帮助经理了解何时达到收支平衡(通过将百分比与该销售百分比可能在一周或一周中的何时发生联系起来)。

收支平衡点是“ 目标收入销售”的一种特殊情况,其中“目标收入”为0(收支平衡)。这对于财务分析非常重要。超过盈亏平衡点的任何销售都可以视为利润(在支付所有初始费用后)

收支平衡分析还可以提供对企业的营销部门也有用的数据,因为它提供了业务可以传递给营销人员的财务目标,以便他们可以尝试增加销售额。

收支平衡分析还可以帮助企业了解在何处可以进行重组或削减成本以获得最佳结果。这可以帮助企业提高效率并获得更高的回报。在许多情况下,如果创业型企业寻求扎根并进入市场,建议他们制定收支平衡分析,以向潜在的金融支持者建议该企业具有生存能力和潜力。

收支平衡分析

通过在公式中插入不同的价格,您将获得多个收支平衡点,每收取一个可能的价格就获得一个。如果公司在上面的示例中将其产品的售价从$ 2更改为$ 2.30,则其仅需出售1000 /(2.3-0.6)= 589单位即可达到收支平衡,而不是715。

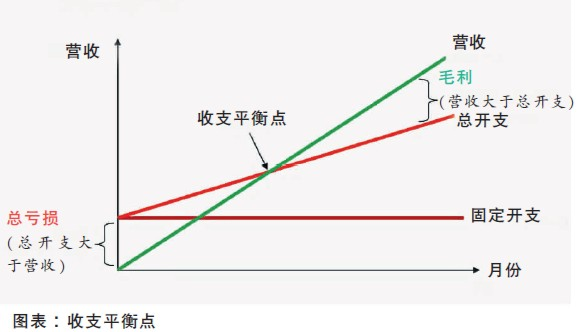

为了使结果更清晰,可以将其绘制成图表。为此,绘制总成本曲线(图中的TC),该曲线显示与每个可能的产出水平相关的总成本,固定成本曲线(FC),其显示不随产出水平变化的成本,最后各种总收入行(R1,R2和R3),显示在给定要收取的价格的情况下,每个输出级别获得的总收入。

损益平衡点(A,B,C)是总成本曲线(TC)与总收益曲线(R1,R2或R3)之间的交点。可以从水平轴上读取每个销售价格的收支平衡数量,并且可以从垂直轴上读取每个销售价格的收支平衡价格。总成本,总收入和固定成本曲线可以分别用简单的公式构建。例如,总收入曲线只是每个输出数量的售价乘以数量的乘积。这些公式中使用的数据来自会计记录或各种估计技术,例如回归分析。

局限性

编辑- 收支平衡分析只是一种供应方(即仅成本)分析,因为它并没有告诉您以这些不同价格销售该产品的实际可能性。

- 假定固定成本(FC)是恒定的。尽管从短期来看确实如此,但是生产规模的增加很可能导致固定成本的上升。

- 假设平均可变成本在每单位产出中至少在可能的销售数量范围内是恒定的。

- 假设生产的商品数量等于已售出的商品数量(即,期初库存中持有的商品数量没有变化,期末库存中持有的商品数量没有变化)。

- 在多产品公司中,假设销售和生产的每种产品的相对比例是恒定的(即,销售组合是恒定的)。

内容由匿名用户提供,本内容不代表vibaike.com立场,内容投诉举报请联系vibaike.com客服。如若转载,请注明出处:https://vibaike.com/112241/