私募二级市场

编辑私募股权二级市场(也通常被称为私募股权二级或二级)指的是购买和预现有的投资者承诺,出售私募股权等另类投资基金。鉴于缺乏针对这些权益的成熟交易市场,私募股权基金和对冲基金的权益转移可能更加复杂且劳动密集型。

私募股权投资的卖方不仅出售该基金的投资,而且出售他们对基金的剩余无资金承诺。就其性质而言,私募股权资产类别是非流动性的,旨在作为购买和持有投资者的长期投资,包括“养老基金,捐赠基金和富裕家庭在池中的所有资产都卖出之前就出售其私募股权”。他们的资产”。对于绝大多数私募股权投资,没有上市公共市场;但是,私募股权资产的卖方有一个强大而成熟的二级市场。

(adsbyGOOGLE = window.adsbygoogle || []).push({});

买方出于多种原因寻求在二级市场上收购私募股权。例如,投资的持续时间可能比最初对私募股权基金的投资要短得多。同样,买方可能能够以具有吸引力的价格获得这些权益。最后,购买者可以在决定购买该基金的权益之前评估该基金的持有量。相反,卖方可能出于各种原因寻求出售权益,包括需要筹集资金,希望避免未来的资本调用,需要减少对资产类别的过度分配或出于监管原因。

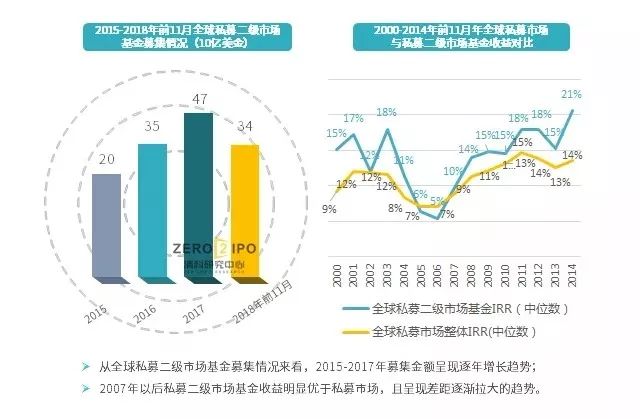

在过去十年中,由于对私募股权敞口的需求强劲,大量资金已投入到寻求增加和分散其私募股权敞口的投资者的二级市场基金中。

二级市场参与者

编辑私募股权二级市场具有数十家专门从事私募股权买卖的公司和机构投资者。咨询公司Evercore的最新估计显示,2013年二级市场的整体规模约为260亿美元,到2013年底,大约有450亿美元的干粉可用,2014年预计将增加300亿美元。 如此大量已被越来越多的玩家多年来,这最终导致了什么今天已成为一个高度竞争和分散的市场推动。目前专用二次资本超过30亿美元的领先二级投资公司包括:AlpInvest Partners、Ardian(以前为AXA私募股权公司)、Capital Dynamics、Coller Capital、HarbourVest Partners、Lexington Partners、Pantheon Ventures、Partners Group和Neuberger Berman。

此外,包括瑞士信贷、德意志银行、高盛、摩根大通、摩根士丹利在内的主要投资银行公司均设有积极的次级投资计划。其他机构投资者通常对次要利益有兴趣。越来越多的初级投资者,无论是私募股权基金基金还是其他机构投资者,也将其一些初级计划分配给了次级机构。

交易所相关词条

编辑随着私募二级市场的成熟,非传统二级市场的战略正在兴起。一种这样的策略是优先资本,即有限合伙人和普通合伙人都可以按资产净值筹集额外资本,同时保留其投资组合的所有权及其未来的上涨空间。

二级交易的类型

编辑二级交易通常可以分为两个基本类别:

出售基金利息

编辑普通的二级交易,包括通过转让投资者的有限合伙企业或LLC成员的所有权,出售投资者在私募股权基金中的权益或各种基金的权益组合。几乎所有类型的私募股权基金(例如,收购、成长型股权、风险投资、夹层、不良资产和房地产)都可以在二级市场上出售。基金利息的转移通常将使投资者能够从中获得一定的流动资金,并从该基金的任何未偿还债务中释放。除传统的现金销售外,还通过许多结构性交易来完成基金权益的销售:

结构化合资企业

—包括买卖双方之间的各种协商交易,通常是根据买卖双方的特定需求进行定制的。通常,买卖双方同意一种经济安排,该安排比简单转让100%基金权益的所有权更为复杂。

证券化

投资者将其资金利息投入新的工具(抵押的资金义务工具),后者又发行票据并为卖方产生部分流动性。通常,投资者还将出售杠杆工具的部分股权。也称为抵押基金债务工具。

装订交易

在私募股权公司(GP)筹集新资金时发生。二级购买者从当前投资者手中购买现有基金的权益,并对GP筹集的新资金做出新的承诺。这些交易通常是在筹资过程中由私募股权公司发起的。在2008年和2009年,由于对主要投资的需求减少,它们的使用频率越来越低。自2009年以来,涉及金融机构内部的专属团队的有限数量的分拆交易已经完成。

资金不足的中学

—次级交易,有限合伙人在基金存续期内很早就获得了流动性,该基金赎回的资金不足基金的10%或更少。

出售直接利益

编辑二级指挥或综合二级

–此类别是对运营公司的直接投资组合的出售,而不是投资基金中有限合伙权益的出售。这些投资组合历史上源自公司发展计划或大型金融机构。通常,此类别可以细分如下:

次要直接

—将直接投资的专属投资组合出售给二级购买者,后者将自己管理投资或安排新的投资经理。最著名的例子之一参与直接投资组合销售的公司卖方的是AEA Technology 在2005年和2006年分别连续两次将直接投资组合从AEA Technology出售给Coller Capital和Vision Capital。

合成的次生或衍生品

—在合成二级交易中,二级投资者获得了新成立的有限合伙的权益,该合伙专门为持有直接投资组合而成立。通常,新基金的经理历来将资产作为专属投资组合进行管理。最著名的这种类型的交易的例子是的分拆洋中合作伙伴从德意志银行于2003年。

尾端

—此类别通常是指出售接近或超过其预期寿命的私募股权基金中的剩余资产。后端交易允许基金经理为基金投资者实现流动性。

结构化中学

此类别通常是指结构性出售私募股权基金权益投资组合,即卖方将部分或全部基金权益保留在资产负债表上,但买方同意为卖方投资组合的所有未来资本认购提供资金,以换取以卖方投资组合的未来分配为基础的优先收益。自2008年中以来和2009年以来,此类二级交易已得到越来越多的研究,因为许多卖家不想以大幅折价直接出售其投资组合而蒙受损失,而是准备放弃一些未来的上涨空间作为未完成的资本承诺的桥梁。

内容由匿名用户提供,本内容不代表vibaike.com立场,内容投诉举报请联系vibaike.com客服。如若转载,请注明出处:https://vibaike.com/107893/