目录

根本原因分析

编辑根本原因分析,是企业管理必不可少的工具之一。 它包括错误的记录、错误的原因和对这些数据的统计评估,随后是评估和派生的错误减少措施(和错误成本减少)。

基本程序

编辑一个调查错误的原因。 错误原因的分组可能很有用。 然后寻找减少错误数量和错误成本的措施(例如流程改进、改变方法或改变技术或材料的使用)。

虽然这听起来很直观,但人们常常低估了确定问题的实际根本原因所需的努力。 一个问题可能由不同层次的多种原因引起。

对于足够大的数据库,经验表明帕累托原则适用,根据该原则,20% 的错误原因会导致 80% 的错误。 如果消除了这些错误原因,并且这些(最初)80% 的错误发生频率显着降低,就会产生积极的公司效应。 通常,这些不仅包括较低的可衡量错误成本,还包括提高市场地位、员工积极性等。

根 本原因分析 是一个迭代过程,因此它不会随着措施的决定而结束(另请参见持续改进过程)。

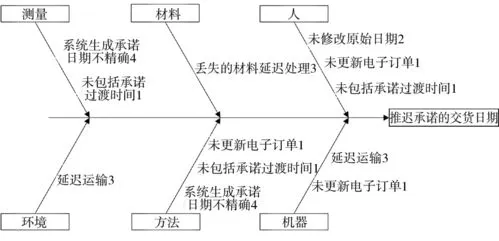

基础原因分析工具

编辑

根本原因分析中的典型错误和风险

编辑- 错误原因评估应由所有相关人员以适当的形式进行,以实现解释和派生措施的有效性和可接受性。 最后但同样重要的是,这对于收集有效数据是必要的。

- 错误原因记录不应以寻找罪魁祸首为目的而设置或运行,而应以过程改进为目的。 由于xxx的质量管理专家估计系统错误(或流程错误,即管理层的责任)与员工错误之间的比率为 85 比 15或 94 比 6 谎言,这种做法似乎是合适的。 如果不公开传达此目标,数据的有效性将受到影响,例如更多数据被篡改。

内容由匿名用户提供,本内容不代表vibaike.com立场,内容投诉举报请联系vibaike.com客服。如若转载,请注明出处:https://vibaike.com/347402/