公司简介

公司以造船为核心业务,可设计建造符合世界各主要船级社规范的3-6万吨级灵便型液货船,产品涉及大型钢结构、港口机械、电梯、机电产品及软件开发等,并已成功进入滚装船、客滚船、半潜船等高技术、高附加值船舶市场。2002年,成功为中远集团建造出中国xxx艘、世界上最先进的大型半潜式运输船;2003年,成功为GOTLAND航运公司建造出中国xxx艘豪华客滚船,填补了中国半潜船、客滚船建造史上的空白。公司超过75%的产品出口。目前,公司已经成为中国xxx的灵便型液货船制造商。

公司“做强造船、放活非船,以世界一流的性价比和客户化赢得市场”的经营旨,追求企业整体价值的不断提升和企业由强及大的可持续性稳定成长,力争成为“全球灵便型液货船市场的xxx者”,为股东和员工创造效益。

公司概况

证券简称:广船国际

公司名称:广州广船国际股份有限公司

公司英文名称:Guangzhou Shipyard International Company Limited

公司注册国家:中国 省份:广东省

城市:广州市

工商登记号:粤穗总字第000264号

注册地址:广东省广州市荔湾区芳村大道南40号

办公地址:广东省广州市荔湾区芳村大道南40号

注册资本:49467.758万元

邮政编码:510382

联系电话: 86-20-81891712*2962,86-20-81891712*2995

公司传真:86-20-81891575

法人代表:李柱石

总经理:韩广德

成立日期:1993-06-07

总股本(亿): 4.95 每股收益(元): 0.49

上市时间: 1993-10-28 流通A股(亿): 3.37 每股净资产(元): 5.83

每股现金流(元): -0.78 每股公积金(元): 1.79 净资产收益率(%): 8.38

净利润增长率(%): -54.08 每股未分配利润: 2.53 主营收入增长率(%): 1.86

历史沿革

广船国际股份有限公司在广州成立

广船国际股份有限公司在广州成立

在广州成立

1993年5月28日,以广州造船厂为xxx发起人,改组成立的广船国际股份有限公司在广州成立。该厂是国家体改委批准的国有企业直接赴港上市的企业之一。

广州广船国际股份有限公司(简称“广船国际”)是由中国船舶工业集团公司控股的上市公司,为华南地区xxx的现代化造船综合企业,中国xxx的五百家工业企业之一。

公司前身系于1954年建厂的广州造船厂,主导产品类型有成品油轮、化学品船、滚装船和滚装客船以及海军水面舰艇和辅助船。2003年,公司造船完工量在同行业中名列第六位,其船舶建造技术能力在行业中处于xxx水平。

多年来,广船国际逐步形成了造船、修船、大型桥梁与建筑钢结构、港口机械、电梯产品等支柱性产业,连续多年成为国家机电产品出口的创汇大户,被誉为“全国机电产品出口先进企业”、“百家产品优秀企业”。

心系国防工业打造优质军品

自1954年工厂成立以来,在“寓军于民,亦军亦民”的方针下,广船人先后为海军建造、改装和修理了不同类型的多艘军用舰艇。这些舰艇曾获得过国家军品国家银质和省、部优质产品等称号,并受到海军领导机关和接船部队的高度评价。

“建设强大国防,万里海疆”是广船人多年不变的情结。20世纪80年代以来,为适应经济建设的发展,在军品任务大幅减少的情况下,广船逐步实现了“民”的重大转变,民品比重越来越大。他们一方面继续争取军品任务,另一方面主动市场,大力开拓,发展民品,使企业朝着持续、健康、高速的方向发展,也使企业的军工生产能力得到进一步的发展和壮大。

1993年,广船作为中国国企xxx批九家股份制规范化试点单位之一分别在和上海证券上市,实现了由一个具有近40年建厂历史的国有企业向国有资本控股的历史性转变。企业发展了,实力增强了,但广船人老军工的国防观念却始终不曾有丝毫的削弱。统计资料表明,20年来,广船在大力发展民用船舶的同时,自始至终将军用船舶的开发与生产放在企业发展壮大的同一高度,先后投入大量资金,对军用码头和军用船台进行扩建和技术。由于企业一贯注重将其多年以来在民船开发与建造上的先进造船模式和技术应用于海军的舰船建造,同时从“讲”的高度打造“精品船”,使得广船在军品的建造技术、装备水准和在民转军国防动员的研究开发上,始终处于国内先进水平,也有效地了舰船质量和建造周期。特别是在防止舰船普遍存在“三漏”和“腐蚀”现象方面成效显著,受到军方的好评。

50余年来,广船这个经历了苍桑巨变的老军工企业,通过多年来对国内外先进造船技术的学习研究、消化吸收到创新发展,通过挑战高速客滚船、半潜船等世界先进船舶技术的建造颠峰,并将之广泛灵活地运用于军品船的设计与建造当中,目前已在基础建造、工艺技术和管理水平等方面发生了巨大的变化,企业的各项经济技术指标已基本达到了国内xxx水平,具备了为中国海军的建设再立新功的强大技术基础与雄厚的建造实力。同时也确保了企业在军品与民品生产上的协调发展,使公司成为军民结合的典范。

立足国内世界

1978年,同志远瞩地提出“中国的船舶要出口,要打进国际市场!”思想敏锐的广船人以小平同志的为动力,迅速将目光瞄准国际市场,率先参与了全球船舶业的市场竞争,并在激烈的竞争中站稳了脚跟,发展了自己。从80年代起,广船人以建造出口船为目标,大胆采用国外先进技术和工艺,按国际标准设计和建造船舶产品,生产出具有国际水准的船舶,界船舶市场中崭露锋芒。

从20世纪90年代开始,公司在为全球xxx的航运公司之一——丹麦马士基(MAERSK)集团建造3.5万吨系列成品油轮的过程中,不仅打造出了一个优秀的成品油轮系列,拥有该系列目前世界上经济性指标xxx的船型,而且使自己成为欧洲与国内船东建造5万吨以下灵便型(Handysize)成品油轮的最佳选择。

为适应全球船舶市场的新变化,近年来,公司审时度势,抓住机遇,果断出击,以开发和研制5万吨级以下灵便型化学品/成品油轮为主导,全面推进产品创新,在船舶线型优化设计、快速性和舱容设计等研究上,始终保持着全国xxx的水平,跻身于世界先进行列。同时,也在高速客滚船、半潜船等新船型、新产品的技术开发方面取得了一批新,填补了国人界造船工业中的一些空白,赢得了建造“中国xxx船”、“亚洲xxx船”、“中国海事xxx船”等美誉。其中35000吨成品油轮研制开发获国家科技攻关等;121滚装船获国家科技攻关、技术创新优秀等;18000吨半潜船被列为国家经贸委重大技术装备国产化新船型,获中船集团公司科技进步一等;1600米车道高速客滚船被列为国防科工委“十五”规划重点开发新船型,2003年通过国防科工委科研开发验收并受到高度的评价。

依靠科技进步技术创新

为中国主要原油轮和化学品/成品油轮制造厂家,迄今为止,广船国际已为国内外市场建造了超过50艘的灵便型成品油轮,拥有全球10%左右、国内50%以上灵便型成品油轮市场份额,出口产品约占公司总销售额的70%左右,年创汇额为1.2~1.8亿美元。公司2003年出口创汇高达2.82亿美元,当之无愧地成为广东省的出品创汇大户,为社会创造了较好的经济效益。

多年来,公司广泛运用新技术、新工艺和现代化管理办法,不断提高新船型开发及船舶设计水平,缩短造船周期,拓宽市场领域。通过大力依靠科技进步,技术创新,目前公司的造船能力已逐年扩大,并逐步形成了具有一定规模和在国内同行业中居xxx水平的技术创新体系,获得了较高的市场声誉。曾被国家经贸委评为全国百强科技开发实力单位、广东省技术创新优势企业。目前,企业正朝着打造世界先进造船企业的行列迈进。

在广船建厂50年的发展史上,不断探索、勇于创新始终是一道充满生机、最为亮丽的风景线。回顾这个国企老厂发展的点点历程,可以发现:引进国外先进的生产技术与管理思想,是传统国企的必由之。而计算机的应用,无疑是提供了实现这些先进管理思想的最有效的手段。在此期间,为提高造船水平,不甘落后、锐意进取的广船人积极以转换造船模式为龙头,实施了技术工艺创新,在国内率先推广应用现代造船生产模式进行生产设计和建造。通过吸收国外先进的造船和管理经验,因地制宜地实施了壳、舾、涂一体化的区域管理建造模式,提高建造质量,缩短建造周期。经过数年的发展,如今GSI-CAD/CAM系统的开发应用已取得了可喜的,为提高企业船舶产品的性价比打下了良好的基础,并使得广船国际在为海军建造的大型辅助船的设计与建造以及计算机集成系统方面一保持国内xxx水平。经由二次开发,目前, GSI-CIMS(广船国际船舶集成制造系统工程)已纳入国家、省级“863”计划和广州市应用试点企业计划。与此同时,凭借公司xxx技术中心雄厚的技术力量,从80年代起,广船人就已开始将计算机应用于企业信息化。至90年代,广船国际的计算机已在多个方面得到了应用。1999年,公司完成了企业网建设,开发出办公室自动化(OA)系统,全面覆盖公司的日常业务管理,极大地提高了工作效率,取得了较好的效果。目前,公司已拥有4万吨级船台一座、6万吨级船台二座,造船码头岸线达1326米,具备雄厚的设计力量和先进的加工能力,可设计和建造符合世界各主要船级社规范的6万载重吨以下的各类船舶。年造船能力也从建厂初的几百吨增加到30多万载重吨;产品产量从一年半造1艘万吨轮扩大到一年造12艘船;建造的船舶产品品种由散货船进而拓展到成品油船、滚客船、半潜船等科技含量较高的船舶,企业的竞争力得到了加强,造船的经济效益逐年改善和稳步提高,xxx缩短了与国际造船先进水平的差距。2003年,公司完工船舶产品12艘,36万载重吨,完成造船工业产值近20亿元,实现销售收入28亿元。

进入新的世纪,中国船舶工业迎来了的大好时期,也使立志为中国的船舶工业和国防建造做出更大贡献的广船人如沐春风。为实现中船集团公司提出的“到2015年要成为世界xxx大造船集团”的发展战略目标和建设三大造船的宏伟设想,遵照集团公司的部署,公司在致力于优化企业内部管理,提高运作效率和不断降低成本扩大生产能力,提高市场竞争力,追求企业整体价值的不断提升和企业由强及大的可持续性稳定发展的同时,更加专注于灵便型液货船舶产品的开发与建造。针对世界每年对油轮需求量较大,油轮市场开拓前景可观、价值巨大的实际,公司审时度势,制订出了优化和扩大成品油轮系列生产的发展战略,并确立了“在未来的3~5年内,重点船舶产品的定位将以发展灵便型油船为主,以世界一流的性价比和客户化赢得市场,做全球造船行业灵便型船舶市场的xxx者”的奋斗目标。

目前,公司灵便型船舶产品的建造能力及技术水平日趋成熟,生产效率、建造质量以及节点进度可控程度明显提高,军品生产也已基本形成了稳定、均衡、连续的生产设计和建造能力,并拟将通过资源的合理配置,来提高公司现有军船产品在开发、设计和建造能力上的整体水平,以逐步提高企业生产在海军装备船舶产品方面的生产总量,使公司的产品结构更趋合理,为提高公司抵御经营风险和盈利能力,为国家海军建设做出更大的贡献。

经营范围

设计加工安装销售船舶及辅机和相关产品、船舶修理、拆船、勘察设计、室内装修、自有技术转让、自产集装厢、船舶、设备的经营性租赁;承包境外机电工程和境内国际招标工程,上述境外工程所需的设备及材料出口,对外派遣实施上述境外工程所需的劳务人员。

证券资料

证券简称 广船国际

证券类型 A股

曾用名G广船

上市状态 已经上市

上市国家/地区 中国

上市交易所 上海

上市日期 1993-10-28

发行价(元) 5.23

上市首日收盘价(元) 6.69

上市首日涨跌幅(%) 27.92

上市首日换手率(%) 19.42

摘牌日期 没有摘牌

加权发行市盈率

摊薄发行市盈率 0.00

发行方式 公开拍卖

公开总发行数量(万股) 12647.95

发行股数量(万股) 8808.26

配售给基金股数(万股)

上网发行申购上限(万股) 0.00

募集资金(万元) 66148.78

发行中签率(%) 0.00

承销商: 上海申银证券公司

上市推荐人: 上海申银证券公司

审计机构: 罗兵咸永道会计师事务所 天健正信会计师事务所有限公司

法律顾问: 广东正平天成律师事务所

资产评估机构: 中信会计师事务所

经办评估人员: 李茂茎 程建

资产评估确认机构: 中国国有资产管理局

上市历程

广州广船国际股份有限公司(以下简称“本公司”)是由广州造船厂于1993 年改组、在中国注册成立的股份有限公司,并经批准于1994 年10 月21 日注册变更为中外合资股份有限公司。本公司注册资本为人民币49,467.80 万元,注册地址为广州市荔湾区芳村大道南40 号,代表人为李柱石。 本公司属船舶制造行业,经营范围主要包括:造船、钢结构工程、以及机电产品等。本公司的主要产品包括大型船舶建造;桥梁及建筑钢结构的制作、涂装与安装;客货用电梯的制作、安装,水翼船水翼和立柱、港口起重机械、液压机床、冰箱箱体及门体加工与发泡生产线制作以及起重机械的设计与制作等。

投资亮点

1. 公司及控股子公司广州红帆电脑科技有限公司通过高新技术企业认定。根据相关税收政策,于2008年至2010年三年内,公司及红帆电脑企业所得税可按15%的税率(认定前均为25%)征收。

2. 公司2009年前三季度主要财务指标:每股收益0.8200(元),每股净资产6.0800(元),净资产收益率13.4600%,营业收入5060055004.3300(元),同比增减5.0220%;归属上市公司股东的净利润405091361.38(元),同比增减-41.0060%。

3. 公司2008年度利润分配方案为:每10股派人民币4.5元(含税)。股权登记日:2009年6月25日;除息日:2009年6月26日;现金红利发放日:2009年7月2日 。

十大股东

编号 股东名称 持股数量 持股比例 股本性质 1 中国船舶工业集团公司 17665.06万 35.710% 流通A股 2 中央结算(xxx)有限公司 15185.62万 30.700% 境外可流通股 3 中国银行-海富通收益增长证券投资基金 219.98万 0.440% 流通A股 4 中国建设银行-海富通风格优势股票型证券投资基金 209.98万 0.420% 流通A股 5 招商银行-光大保德信优势配置股票型证券投资基金 200.07万 0.400% 流通A股 6 CHAN KWOK TAI EDDIE 200.00万 0.400% 境外可流通股 7 交通银行-富国天益价值证券投资基金 158.56万 0.320% 流通A股 8 威瀚电能控制技术有限公司 115.67万 0.230% 流通A股 9 中国银行-嘉实沪深300指数证券投资基金 102.12万 0.210% 流通A股 10 中国工商银行-嘉实量化阿尔法股票型证券投资基金 92.31万 0.190% 流通A股

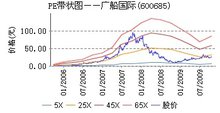

PE分布图

PE分布图

PE分布图

广船国际历史的市盈率在5倍到65倍之间,当前市盈率为15,目前价值有所低估

2008年公司PE处于所有上市公司PE从低到高排序前5.6%,处于低的,2009年一致预期PE在所有有盈利预测的上市公司的PE从低到高排序前7.6%,处于偏低的。

财务状况

收入趋势 广船国际2009年第二季度实现主营收入31.34亿元,比上年同期增长1.86%。

盈利趋势 广船国际2009年上半年实现净利润2.46亿元(基本每股收益0.4900元),比上年同期下降54.08%。

财务分析 规模增长指标

广船国际过去三年平均销售增长率为39.41%,在所有上市公司排名(311/1710),在其所在的建筑、农业机械与重型卡车行业排名为12/40,外延式增长合理

EPS成长性

广船国际过去EPS增长率为134.84%,在所有上市公司排名(192/1710),在其所在的建筑、农业机械与重型卡车行业排名为7/40,公司成长性较好

盈利能力指标

广船国际过去三年平均盈利能力增长率为135.53%,在所有上市公司排名(205/1710),在所在的建筑、农业机械与重型卡车行业排名为 (7/40)。盈利能力较强

EPS稳定性

广船国际过去EPS稳定性在所有上市公司排名(730/1710),在其所在的建筑、农业机械与重型卡车行业排名为19/40 。公司经营稳定合理

持仓结构

广船国际在过去的一年中,股东户数呈增加趋势,机构持仓比例减少。最新季度情况表明,该股人均持股减少。最新机构持仓为4.01%,部分机构对该股看法有所下调,仓位下调-16.81%。

价值评估

综合投资:广船国际(600685)的综合评分表明该股投资价值一般(★★★),运用综合估值该股的估值区间在35.07-38.58元之间,股价目前处于低估区,可以放心持有。

12步价值评估投资:综合12个步骤对该股的评估,该股投资价值较佳(★★★★),你对该股采取参与的态度。

行业评级投资:广船国际(600685)属于机械制造行业,该行业目前投资价值较好(★★★★),该行业的总排名为第5名。

成长质量评级投资:广船国际(600685)成长能力较差(★★),未来三年发展潜力很小(★),该股成长能力总排名第971名,所属行业成长能力排名第30名。

评级及盈利预测:广船国际(600685)预测2009年的每股收益为1.23元,2010年的每股收益为1.40元,2011年的每股收益为1.31元,当前的目标股价为35.07元,投资评级为买入。

风险评价

基本面风险: 该股目前投资价值已经被严重低估,未来有价值回归的可能,可以积极关注。

技术面风险: 大盘短线处于高风险区,该股短线处于中风险区,目前已经不适合操作该股,请注意风险。

内容由匿名用户提供,本内容不代表vibaike.com立场,内容投诉举报请联系vibaike.com客服。如若转载,请注明出处:https://vibaike.com/12611/